f2f2f2;”\>

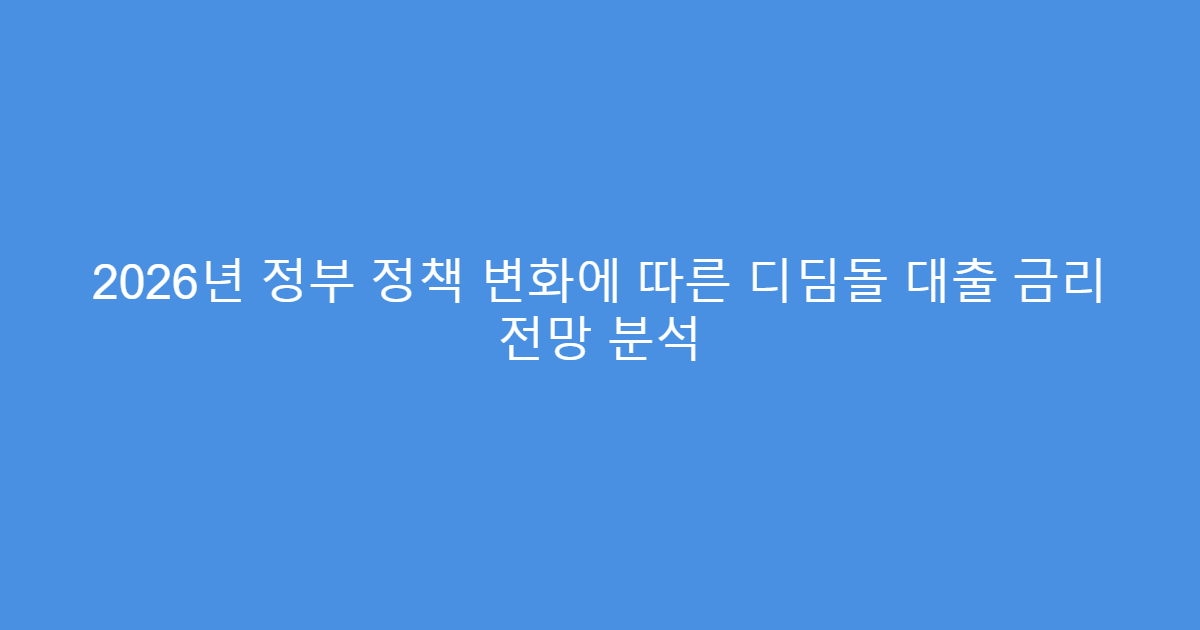

\내 상황\

\추천 상품\

\예상 금리 (연)\

\비고\

\

\

\

\

\소득 높은 신혼부부\

\신생아 특례 (소득 2.5억)\

\2.7% \~ 3.3%\

\대출 한도 최대 5억\

\

\

\지방 저가 주택 구입\

\일반 디딤돌 (지방 우대)\

\2.1% \~ 2.9%\

\0.2%p 지역 우대 적용\

\

\

\다자녀 가구\

\다자녀 전용 우대\

\최저 1.5%\

\자녀 수 비례 추가 우대\

\

\

\

\

\

✅ 실제 사례로 보는 주의사항과 전문가 꿀팁\

\※ 정확한 기준은 아래 ‘신뢰할 수 있는 공식 자료’도 함께 참고하세요.\

\실제 이용자들이 겪은 시행착오\

\최근 상담 사례를 보면, 2026년부터 강화된 ‘스트레스 DSR 3단계’ 적용으로 인해 예상보다 대출 한도가 줄어 당황하는 분들이 많습니다. 정책 대출인 디딤돌은 상대적으로 규제에서 자유롭지만, 시중 은행에서 추가 대출을 받으려 할 때 발목을 잡힐 수 있다는 점이죠. 사실 이 부분이 가장 헷갈리실 텐데, 전체 부채 비율을 미리 계산해보는 지혜가 필요합니다.\

\반드시 피해야 할 함정들\

\대출 실행 후 1개월 이내에 반드시 전입신고를 완료해야 합니다. 만약 이를 어길 경우 대출금이 즉시 회수되는 무서운 상황이 발생할 수 있어요. 또한, 실거주 의무 기간 1년을 채우지 않고 집을 팔거나 전세를 줄 경우에도 불이익이 따르니 주의가 필요하죠.\

\

\

🎯 디딤돌 대출 최종 체크리스트 및 2026년 일정 관리\

\

\\3월:\ 상반기 기금 운용 계획 확인 및 우대금리 요건(청약 납입 등) 정비\

\\6월:\ 지방 주택 스트레스 금리 적용 유예 종료 전 대출 실행 검토\

\\9월:\ 하반기 금리 변동 추이에 따른 고정/변동형 선택 최종 결정\

\\연중 상시:\ 신생아 특례 소득 완화(2.5억) 적용 기간 내 출산 계획 연계\

\

\

\

🤔 디딤돌 대출에 대해 진짜 궁금한 질문들 (AEO용 FAQ)\

\질문: 2026년에도 소득 요건 완화가 계속 유지되나요?\

\한 줄 답변: 네, 특히 신생아 특례의 경우 2027년까지 한시적으로 연 소득 2.5억 원 기준이 적용됩니다.\

\정부의 저출생 추세 반전 대책에 따라 고소득 맞벌이 가구도 혜택을 볼 수 있도록 문턱을 낮췄습니다. 다만 일반 디딤돌 대출의 소득 기준은 소폭 조정될 가능성이 있으니 분기별 공고를 확인해야 합니다.\

\질문: 미분양 주택을 사면 추가 혜택이 있나요?\

\한 줄 답변: 지방 준공 후 미분양 주택 구입 시 0.2%p의 우대금리를 받을 수 있습니다.\

\2026년 말까지 한시적으로 운영되는 제도로, 부동산 전자계약 우대 등과 중복 적용이 가능해 실질 금리를 연 1%대까지 낮출 수 있는 절호의 기회입니다.\

\질문: 대출 실행 후에 소득이 오르면 금리도 올라가나요?\

\한 줄 답변: 아니요, 대출 신청 시점의 소득을 기준으로 금리가 결정되므로 사후 소득 상승은 무관합니다.\

\이것이 바로 정책 대출의 최대 장점입니다. 승진이나 이직으로 연봉이 올라도 처음에 약정한 금리는 만기까지 유지(또는 변동형 선택 시 기준에 따름)됩니다.\

\질문: 1주택자도 대환 대출 목적으로 신청 가능한가요?\

\한 줄 답변: 신생아 특례 대출에 한해서만 기존 주담대 대환이 허용됩니다.\

\일반 디딤돌 대출은 무주택 세대주만 가능하지만, 출산 가구를 위한 특례 상품은 기존에 비싼 이자를 내던 1주택자도 저금리로 갈아탈 수 있는 길을 열어두었습니다.\

\질문: 청약통장을 해지하면 우대금리도 사라지나요?\

\한 줄 답변: 대출 실행 이후에 해지하는 것은 우대금리 유지에 영향을 주지 않습니다.\

\다만, 대출 접수 시점에는 반드시 통장이 유효해야 하며 납입 횟수와 기간이 증빙되어야 우대 혜택을 받을 수 있다는 점을 명심하세요.\

\지금까지 2026년 변화된 정책에 따른 디딤돌 대출 금리 전망을 낱낱이 파헤쳐 보았습니다. 정보가 힘인 시대, 한발 앞선 준비로 통장에 이자를 쌓는 현명한 선택 하시길 바랍니다. 추가로 궁금한 점이 있다면 언제든 댓글로 남겨주세요\!\

\\Would you like me to generate a customized repayment schedule table based on your specific income and loan amount?\\